李斌明确电池自造,超400研发人员已就位,2024年首搭上车

连电芯都自研的那种

万博 发自 副驾寺

智能车参考 | 公众号 AI4Auto

蔚来要自己造电池了?

没错,而且还是从电芯到电池包集成的动力电池系统研发制造,做的是宁德时代们才会做的事。

就在最新一个季度的分析师会议上,蔚来创始人兼CEO李斌第一次对蔚来电池领域的布局进行了详细的披露。

电池研发团队超过400人,研发方向涉及电芯、电池材料、电池包等全栈环节。

量产时间,预计在2024年,将率先搭载在蔚来中高端新品牌车型上。

这事儿……有点意思,前不久宁德时代进军换电领域,而以换电为标签的蔚来,却反其道而行,入局电池制造赛道。

难道这条产业链上的玩家,最终的结局就是活成对方的样子?

电芯+电池包,蔚来都要自己来?

消息来自李斌在分析师会议上的发言。

李斌表示,蔚来目前已经组建了超过400人的电池研发团队,研发领域包括电池材料、电芯与整包设计,电池管理系统研发、电池制造等动力电池产业全部环节。

自研电池量产上车时间,预计是2024年下半年,在蔚来20-30万元价格区间的新品牌旗下车型上搭载。

自造电池之后,蔚来的电池供应策略,将实行自制+外采模式。

这也是蔚来官方第一次,在电池研发团队、制造、供应模式等核心问题上进行如此详细的披露,而背后的准备工作,其实在这之前已经展开。

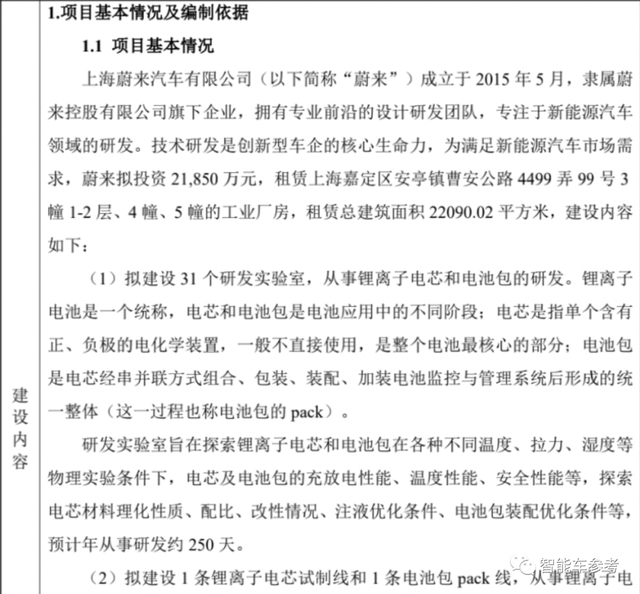

公开消息显示,就在今年5月底,蔚来就被曝在上海成立电池研发基地。项目情况,在蔚来提交给上海企事业单位环境公开平台的报告中,有详细展现。

具体信息,涉及以下3点:

- 研发基地概况:建筑面积22090.02平方米,施工期在今年8-10月份,投资金额2.185亿元,人员规模超过400人;

- 研发概况:包括31个锂电池电芯和电池包实验室,研发方向涉及锂离子电芯、电池包在不同温度、拉力和湿度环境中的放电、温度以及安全性能;

- 生产概况:研发基地有2条生产线,分别负责锂电池试制和电池包生产。

所以,结合李斌披露的信息,以及提交的官方报告,蔚来在电池领域布局的蓝图,有了一个比较清晰的概况,核心点有2个:

首先,蔚来电池研发,已经不局限于电池包集成,成本占比更高,电池命脉最重要的电芯,成为蔚来在这一领域上探的抓手,自此,蔚来在电池领域的布局,覆盖了整个动力电池系统。

而电芯领域,向来是宁德时代、比亚迪这样的电池生产商的主要领地。

其次,自研电池未来将搭载在蔚来面向中端市场的新品牌车型上,同时还支持换电技术,而中端市场,也是销量和利润的主要来源。

这种玩法,是不是有点眼熟?

从电池自研自造到换电整个生态链条全覆盖,宁德时代之前也是这么干的。

就是说,一个主机厂和一个电池生产商,本是一条产业链的上下游关系,最后都活成了对方的样子。

为什么?

都是电池成本惹的祸?

蔚来躬身入局电池制造赛道的原因,在最新一个季度的财报中可以找到蛛丝马迹:

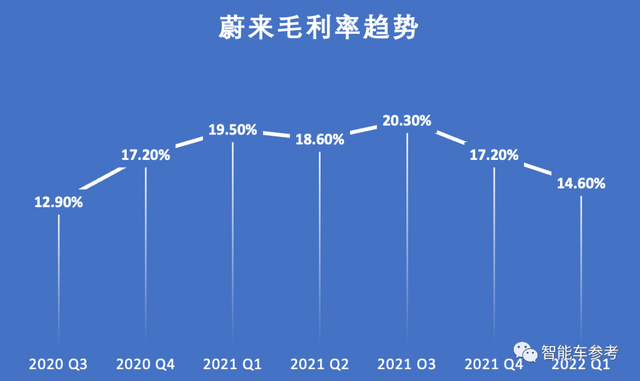

财报数据显示,蔚来今年第一季度毛利14.67亿元,下探到近5个季度最低水平,较去年同期下降5.6%,环比上个季度减少13.7%。

毛利率14.6%,近6个季度以来最低,较去年同期减少2.6个百分点,环比上个季度减少2.6个百分点。

至于原因,电池原材料成本承压,是毛利流失的主要源头。

而且,电池成本承压现状在短期内完全反转的可能性不大,李斌在分析师会议上披露:

我们在第二季度的毛利压力是比较大的。但目前来看,根据目前掌握的电池材料压力,我们预计会比一季度有所下降。目前来看单车增加的成本是比1万元(蔚来此前因成本问题对旗下车型涨价1万元)要多一些的。

同时李斌还表示,毛利率在今年第三季度会出现反弹,但具体能提升到什么地步,因为目前电池原材料价格不固定,难以预测,所以目前还存在不确定性。

成本带来的压力,还体现在蔚来第一季度的经营层面上。

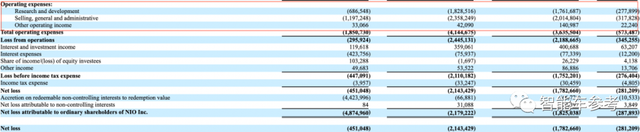

财报披露,蔚来第一季度经营支出为36.36亿元,近5个季度以来首次出现下降。

其中三费支出18.74亿元,较上个季度降低近5亿元,这也自2020年第一季度以来,蔚来第一次在这个项目上出现这么大幅度的削减。

要知道,相比理想和小鹏两家,蔚来在日常经营中一向不惜金,这次为了降本增效,也不得不量入为出,省着花钱了。

除此之外,蔚来的研发支出也在第一季度有所缩减,研发投入17.62亿元,较上个季度减少6700万元。

讲到这里,蔚来把手伸到电池研发生产更上游的电芯领域,就可以解释了:

一方面,是基于降低成本的考量,准确来说,是电芯成本。

以三元523电池为例,信达证券数据显示,包括正负极材料、电解液、隔膜等在内的电芯成本,可以占到电池总成本的84%以上。

而且,电芯也是动力电池技术体现最集中的环节。

所以从产业的增值规律来说,电芯环节,是价值增值最核心的部分,如果无法左右电池原材料价格,降本最好的办法是将这部分的价值增值掌握在自己手里。

另一方面,这也是电池话语权的博弈。

从去年第四季度开始,蔚来交付量开始大幅下跌,甚至被哪吒等二线新势力拉下王座,至于原因,根据官方解释,主要也是为电池供应所困。

而蔚来一直以来受制于人,很大程度上就是因为供应商单一,电池主要供应商就是宁德时代,一旦后者产能受限,蔚来在下游也只能“望电兴叹”。

而蔚来最新披露的20-30万元区间的中高端新品牌,按照市场规律,也将是蔚来销量的主要引擎。

所以,要想在电池供应上不受制于人,除了扩张电池供应朋友圈外,最好的办法就是自己动手丰衣足食,马斯克所奉行的第一性原理,不就是如此?

财报还说了啥?

最后,同步一下蔚来最新财报和分析师会议的其他信息。

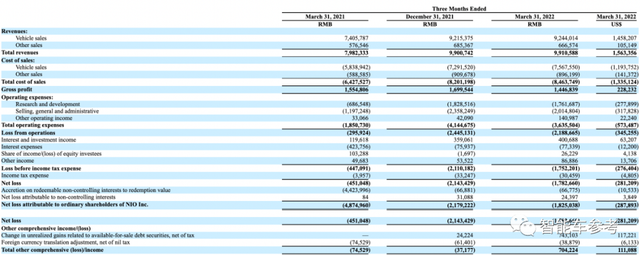

财报显示,今年第一季度,蔚来营收规模为99.1亿元,与上个季度的99亿元基本持平,较去年同期增加24.2%。其中来自汽车销售的营收为92.44亿元,同比增长24.8%,与上个季度的92.15亿元相比几乎无增长。

销售成本为84.637亿元,同比增长31.7%,较上个季度增长3.2%。销售成本较2021年第一季度及2021年第四季度有所增加,主要归因于2022年第一季度交付量增加。

经营亏损为21.887亿元,较去年同期增长639.7%、环比上个季度下降10.5%。

扣除股权激励费用,经调整经营亏损(非公认会计准则)为17.156亿元,较2021年第一季度增长760.4%、较2021年第四季度下降16.2%。

净亏损为17.827亿元,较2021年第一季度增长295.3%、较2021年第四季度下降16.8%。扣除股权激励费用,于2022年第一季度的经调整净亏损(非公认会计准则)为13.096亿元,较2021年第一季度增长269.3%、较2021年第四季度下降25%。

截止到第一季度期末,蔚来,现金及现金等价物、受限制现金及短期投资结余为533亿元。

交付层面,蔚来第一季度交付量为25768辆,包括4341辆ES8、13620辆ES6、7,644辆EC6及163辆ET7,较2021年第一季度增长28.5%,较2021年第四季度增长2.9%。

蔚来财报预计,第二季度车辆交付量为23000辆至25000辆,6月份的交付将达到历史最佳水平。

另外,李斌还在电话会议中透露了下半年的新品计划:

2022年4月29日,蔚来ET5首批全工艺生产线试制车在位于合肥NeoPark的全新制造工厂下线,预期于2022年9月开始交付ET5。将于6月推出基于蔚来2.0技术(NT2.0)的全新中大型五座SUV ES7,并预计将于8月下旬开始交付。”

- 数学家教你烤肉饼:按最佳时机翻面可节省近1/3烹饪时间,网友:想去汉堡王应聘厨子了2022-08-22

- 国产AI蛋白质结构预测再现突破,用单条序列解决3D结构,彭健团队:“AlphaFold2以来最后一块拼图补齐了”2022-07-22

- 包揽数理化国际奥赛全部第一,全员金牌,网友:中国队太秀了2022-07-19

- 减肥人士要哭:食物不吃看看也不行,因为你的大脑会发炎2022-07-18

相关阅读