中国AI城市TOP10洗牌加剧:天津首进前10,广州时隔4年重回一梯队

智能算力规模首次超过通用算力

丰色 发自 凹非寺

量子位 | 公众号 QbitAI

年度中国AI计算力报告,刚刚出炉。

今年,已是连续第五年发布。

这一次,北杭深仍坐稳AI城市前三名,其中北京无可撼动,连续四年霸榜第一。

上海,还是第一梯队的“老熟人”,广州则时隔四年重回第五。

相比新鲜面孔不多的第一梯队,第二梯队(6-10名)可谓洗牌加剧:

“新一线”城市成都势如破竹,反超南京跃居第六,天津首次入榜,紧随南京之后;

年年入榜的合肥则首次跌出前十。

有起有伏,好不激烈。

不过要说今年最大的变化,还是当属智能算力的规模:

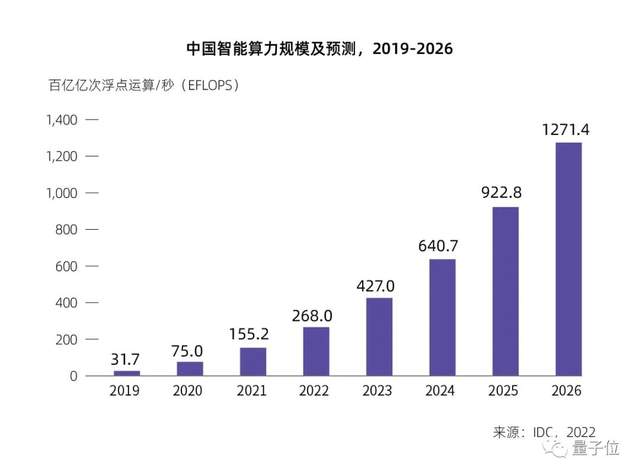

根据IDC与浪潮信息联合发布的这份《2022-2023中国人工智能计算力发展评估报告》,2022年,咱们国家智能算力保有量终于首次超过了通用算力,达到了268EFLOPS(每秒268百亿亿次浮点运算)。

这意味着智能算力很快将成为所有算力需求中的主力军。

为此,本报告也首次将智能算力单拿出来做了统计和预测,希望给AI产业的智能化和创新化提供一个标尺,即智能算力在其中究竟提供了多少推力。

当然,除了以上这些,老规矩,报告还揭示了更多有意思的AI产业发展趋势、行业渗透度等信息。

例如:

- 中国人工智能支出中,硬件占比未来5年都将至少保持65%左右的份额,远超软件与服务;

- 中国人工智能各行各业AI渗透率增比最大的金融,2022年已达62%,紧随互联网之后;

- 火热的大模型和许多人的观察一样,已经具备“通用智能”的雏形,低能耗、可应用性强等成为主要诉求;

……

更多细节,我们翻开报告来看。

中国最强AI城市:北京领首,第二梯队竞争激烈

这份最强AI城市TOP10榜单,是基于人工智能投资规模、政策支持力度、技术成熟度及劳动供给等维度而得出。

其中技术成熟度包括数据平台成熟度、AI算力加速方案、云服务应用情况以及应用场景成熟度。

北京能够四年强势第一,除了政策的支持以外,还离不开学术资源和人才资源的加持:

在这里,光AI相关的人才就占到了全国总量的一半以上;全国过半数AI相关的研究单位,包括北大清华、中科院自动化所、中科院计算所等,也都聚集在此。

深圳和上海也不必多讲:

前者虽然本地高校资源不足,但吸引了大批外资以及发达国家的高端产业;

后者作为国内的“教育高地”,到2025年AI人才将达30万,人工智能专利授权数一直处于全国领先地位,AI实力自然低不了。

至于广州,能够时隔四年重回第一梯队,主要是去年在政策支持上又加大了力度,聚焦先进制造、车辆交通、健康医疗、城市治理这四条AI赛道,定下了“十百千”目标(即建设10个人工智能产业园,开展100个人工智能典型场景应用示范,培育1000家左右人工智能企业)。

但要说今年最吸睛的,还得看马上就要冲破第一梯队的成都,和首次上榜位列第九的天津。

首先,成都在今年成为了国家“东数西算”工程中西部的重点节点之一,在5月建成上线了西南地区最大的人工智能计算中心——成都智算中心。

据公开数据,这一中心的人工智能算力平台,算力可达300 PFLOPS(FP16),相当于15万台高性能PC。

除了新的智算中心,今年10月,成都又制定了“算力九条”政策,为积极建设AI产业的各企业科研机构发放“真金白银”。

比如若能联合成都智算中心在智慧城市、智能制造、生物医药等行业打造示范性的人工智能创新应用场景,也可最高获得100万元的一次性奖励。

今年这样的大动作,无疑让成都这座城市的吸引力更加一筹,也让成都一口气从去年的榜单第九升到了第六。

再来看首次进榜的天津。

最近的三届世界人工智能大会,都在这里举办,让这座智能制造业比较发达的城市又推动了一大批AI项目落地。

按照计划,天津将在2024年建成人工智能试验区,这也意味着它还有更大的潜力,来完善整个AI产业链(目前主要集中在上游的芯片行业以及下游的人工智能应用场景)。

众所周知,无论是城市、企业还是科研机构,要想发展人工智能产业,都离不开最基础的算力支持。

从报告给出的下面这两份数据我们就可以看出,在人工智能市场节节攀升的同时,算力规模也在跟进增长,并且更为迅速(尤其是智能算力)。

具体来看,AI市场方面:

IDC预测,2022年中国人工智能市场相关支出将达到132亿美元,预计到2025年达到267亿美元,五年复合增长率达21.1%。

算力方面:

今年就已经占比过半的智能算力,预计到2026年规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4 EFLOPS。

2021-2026年期间,预计中国智能算力规模年复合增长率达52.3%,同期通用算力规模年复合增长率为18.5%。

智能算力市场一a火热朝天,这正如浪潮信息副总裁、浪潮人工智能与高性能计算产品线总经理刘军所说,因为:

算力是数字经济时代的核心生产力,智算力是未来创新的核心推动力。

如当下爆火的chatGPT所基于的GPT-3模型,其计算需求3640Petaflop。

什么概念?现在全球最快的超级计算机——日本“富岳”,每秒都只有550Petaflop。

再如特斯拉FSD全自动驾驶系统的融合感知模型,其训练消耗的算力当量也有500个PD;计算生物届的“大明星”AlphaFold2则是300个PD……

可以确切地说,无论是AI大模型训练,自动驾驶系统的感知模型训练,还是AI+Science或者数字人的建模或渲染等AI应用和创新,都无法离开强大算力(尤其是智能算力)的支撑。

所以,难怪每个城市在加快各自的智能算力基建化脚步。

那么,我们也不妨认为:一些城市在今年的榜单中落榜,并非“没落”,而是后起之秀太强了。

比如在今年的TOP榜单之外,合肥、武汉、长沙这三座城市在AI和算力方面都有不可小觑的发展,或许明年就能争夺一把第二梯队的位置。

智能算力如何化为创新力?

据IDC观察,目前,人工智能向着多场景化、规模化、融合化等高应用阶段方向发展,数据体量呈现出急剧增长态势,算法模型的参数量呈指数级增加,以加速计算为核心的算力中心规模正在不断扩大。

要将这些算力化为真正的生产力,离不开AI芯片、服务器、计算架构、云服务、算法模型、生态等方面的支持。

过去一年,它们有着怎样的表现,并将呈现出什么样的趋势?我们一一来看。

1、AI芯片:NPU增长最明显

IDC预计,到2025年,全球AI芯片市场规模将达726亿美元。

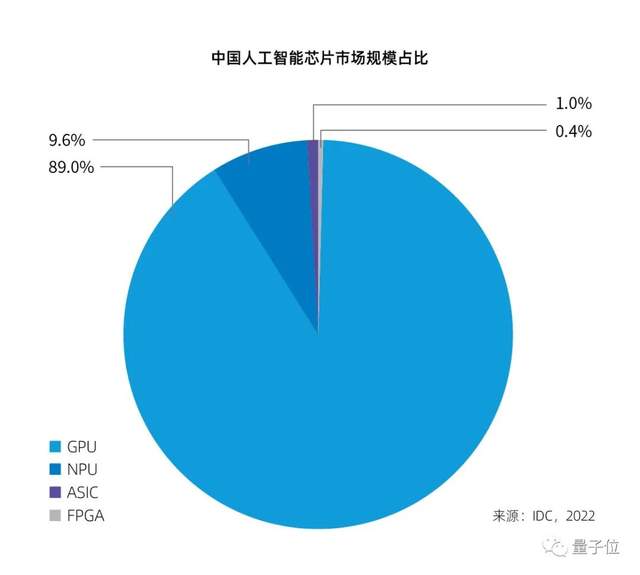

2021年,中国仍以GPU为主实现数据中心计算加速,市场占有率近90%。

ASIC、FPGA、NPU等非GPU芯片市场则已超过10%。其中,设计逻辑相对简单、具有显著能耗节约优势的NPU较以往有明显增长。

而从整体来看,中国AI芯片市场呈现出以下四大特点:

发展前景广阔、低能耗成为大势所趋;

但不同类型芯片发展参差不齐(用于终端的发展较快、用于云计算等领域的通用基础层芯片较为滞后)、生态链条也待完善。

2、AI服务器:浪潮市占率全球第一

AI服务器作为人工智能市场增长的主力军,在2021全球市场首次突破千亿元人民币(约1045亿元),同比增速为39.1%,超过全球整体人工智能市场的增速。

在这之中,中国厂商浪潮信息以20.9%的市占率位列第一,其次是戴尔(13.0%)和HPE(9.2%)。

纵观未来,预计到2025年,全球AI服务器市场规模将达到约1929亿人民币(277亿美元),五年复合增长率为20.3%,并有超过80%的中国企业将在接下来的一年中持续增加人工智能服务器的投资规模。

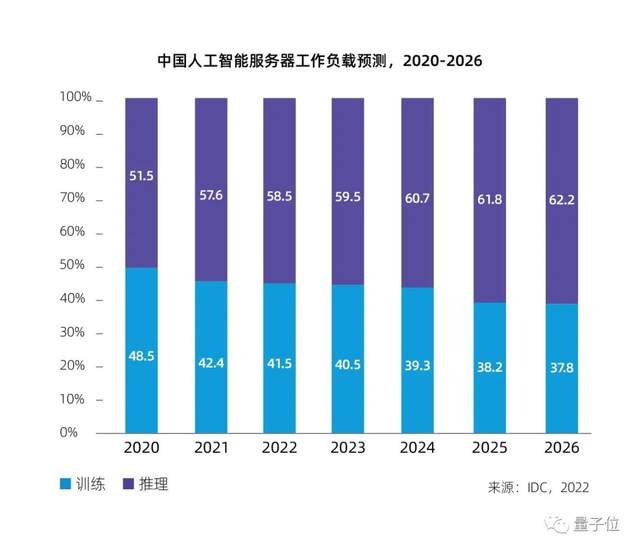

IDC认为,从工作负载角度来看,随着人工智能模型逐步进入广泛投产模式,相关企业将更多地使用人工智能服务器处理推理工作负载,而非训练。

3、计算架构:加速创新

基于 DSA( Domain-Specific Architectures)思想设计的人工智能芯片正在成为主导,推动了人工智能芯片多元化发展。

多元算力从“能用”到“好用”并且为企业创造业务价值,离不开通用性强、绿色高效、安全可靠的计算系统的支持。

业内正在推动多元算力系统架构创新,基于计算节点内和节点间的互联技术破局现有计算架构的瓶颈,通过充分调动起多芯片、多板卡、多节点的系统级能力,实现各种加速单元以及跨节点系统的高效协同,提升计算性能。

4、云服务:搜索、人脸识别和推荐引擎排名前三

云计算可以为企业提供更丰富的算力支持。

据IDC统计,2021年人工智能公有云服务市场规模只占人工智能软件整体市场的13.4%,但从年增长率来看,它的增长速度仍然远远超过后者。

目前排名前三的AI云服务分别是: 搜索、人脸识别和推荐引擎。

而在未来18个月,IDC预计,前三名将会变成:NLP、图像识别和视频识别。

之所以“易主”这么快,浪潮信息刘军解释道:因为目前的三者其实都属于感知智能、计算智能的范畴。

而这两大智能已经发展得较为成熟,可提升空间变得有限。就比如智能客服,它对于方言、杂音的识别已经很强了,接下来该重点发展的其实回答的逻辑等方面,也就是我们所说的认知智能和决策智能。

不过,除了NLP、图像识别和视频识别这三类偏向认知智能和决策智能的云服务,智能语音公有云服务、对话式人工智能的市场也将进一步增长。

此外,未来2-3年内,私有化部署也仍将是云服务市场的主流。

5、算法模型:开始基于通用模型生成专业模型

2021年是大模型的爆发之年,业界开启了大模型参数竞赛,不断刷新模型性能和通用任务能力边界。

到了今年,大模型就已具备“通用智能”的雏形,相比堆砌参数,现在大家更加趋于理性,更注重绿色低碳、服务能力下沉以及商业模式的实践。

在具体实践中,业界已开始基于通用大模型生成具备该行业或场景所需特定技能的专业模型。

这样的模型在保留通用大模型的知识、认知推理能力及泛化能力基础上,实现针对该领域的技能专业化、模型轻载化和调用标准化。

比如浪潮信息发布的四个技能模型——知识增强的对话模型、知识检索问答模型、中英文翻译模型、古文理解模型,就是在继承“源 1.0”大模型通用的知识与能力基础上,面向特定领域的场景进行针对性的技能优化。

再比如腾讯,也是基于“混元”AI大模型,细分出涉及NLP、CV、OCR、多模态内容理解、广告文案生成等方向的专业模型。

需要特别提到,2022年AIGC领域的蓬勃发展也有大模型的一大部分功劳。

6、生态:人工智能领域,算力算法的标准化仍是重点

标准化是技术规模化应用的必要前提。

但目前的人工智能技术及基础架构,定制化的工作量依然很大,主要集中在多元人工智能芯片适配、人工智能算力资源管理和调度、深度学习开发环境部署等各个方面。

这既限制人工智能算力的使用效率,也不利于人工智能在各行各业的推广和应用。

因此,智能算力和算法的基建化和标准化,就成为了人工智能产业发展在生态方面需要关注的重点。

中国“最AI”行业:互联网强势榜首、金融电信医疗增长最快

除了AI算力城市排名,哪个行业AI含量最高也是本榜单的一大关注热点。

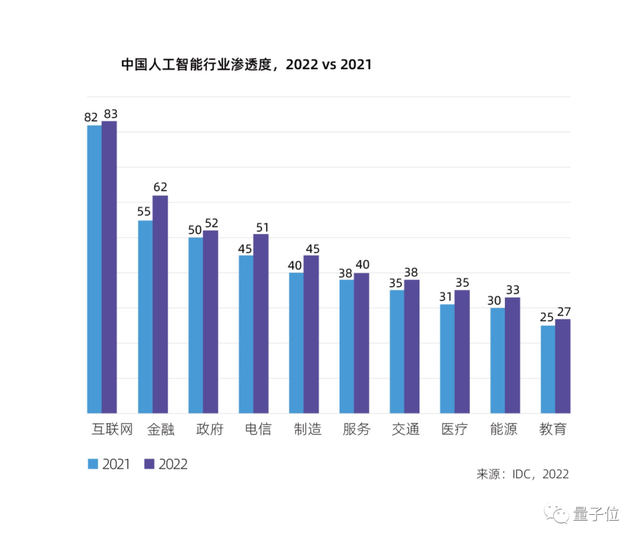

根据行业渗透度数据,可以发现:

- 尽管增势放缓,互联网仍强势第一,AI在其中的应用渗透率已达83%。这和该行业入局早不无关系。

- 金融行业排第二,它也是今年AI渗透率增长最快的一个行业,总比例达到62%(增长了7%)。

典型应用场景包括智能客服、实体机器人、智慧网点、云上网点等。

除此之外,金融行业一直备受困扰的欺诈问题在AI的帮助下得到了缓解;以及贷款信用业务中的客户财务背景及风险状况的评估上也发挥了关键作用。

- 排名第四的是电信行业,AI渗透率超过一半(51%),增长速度仅次于金融。

本行最大的优势就是用户基数庞大,可以获得高价值的训练数据集,典型应用包括智慧营业厅。

- 制造业也值得关注,本次排名第五。

AI的渗透有助于制造业向工业4.0和工业互联网时代迈进,应用场景包括交互界面智能化、质量管理及推荐系统、维修及生产检测自动化、供应链管理自动化、产品分拣等。

IDC预计,到2023年年底,中国50%的制造业供应链环节都将采用人工智能,从而提高15%的生产率。

- 最后,值得说道的是医疗行业,虽然渗透率目前只有35%,但其增长速度仅次于电信。

医疗行业在AI应用层面起步较晚,一部分原因是因为相关标准和规范还不完善,只有少量医疗人员参与人工智能开发和应用。

不过随着法规的完善,AI在医疗行业的应用会快速扩展,潜在场景包括电子病历、辅助诊断,以及这一年来很火的药物辅助研发等。

……

总体来看,由于AI能作为各行各业寻求新的业务增长点、提升用户体验、保持核心竞争力的重要能力,它在各个行业的应用程度都呈现出不断加深的趋势,应用场景也越来越广泛。

未来几年内,哪些行业的AI应用具备更高的潜力,IDC也作出了预测:

2030年以后,AIGC、自动驾驶、科研和教育这四个行业将十分值得期待。

我们如何应对这些趋势?

尽管从报告来看,我们的AI产业正处于欣欣向荣的阶段。但其实仅有1/3的企业声称AI在他们的业务应用中已达到成熟阶段。

IDC通过洞察发现,为人工智能专门构建的IT基础设施的缺乏往往是AI应用无法进一步深入的原因。

在此,针对这一点以及上文所表现出来的各项趋势,本报告在最后也给出了几方面的建议。

首先,对于行业用户来说,AI算力基础设施应成为IT基础设施建设重点,想要破解模型研发和落地过程中存在的高投入、高风险等挑战,就不得不做好算力基建化。

此外,由于行业用户不具备模型二次开发的技术能力,因此更需积极地参与到人工智能的生态建设中来。

其次,对于技术供应商来说,应努力推进构建和部署模型的自动化进程,降低行业用户获得AI能力的门槛。

最后,对于整个人工智能产业来讲,技术提供商和行业用户应该坚持更加开放和深入的合作。

无论在算法模型还是算力层面行业,从业人员在学习全球先进技术的同时,都需要加速自主研发的进程,拉近与全球领先者的差距——尤其是作为算力的核心的芯片自主研发已迫在眉睫。

那么最最后,对于这份报告,你有什么想说的?有哪些点让你印象深刻?

欢迎评论区讨论。

完整报告请戳:

https://www.inspur.com/lcjtww/resource/cms/article/2448319/2734787/2022122601.pdf

或者扫描下面的二维码:

— 完 —

- 北大开源最强aiXcoder-7B代码大模型!聚焦真实开发场景,专为企业私有部署设计2024-04-09

- 刚刚,图灵奖揭晓!史上首位数学和计算机最高奖“双料王”出现了2024-04-10

- 8.3K Stars!《多模态大语言模型综述》重大升级2024-04-10

- 谷歌最强大模型免费开放了!长音频理解功能独一份,100万上下文敞开用2024-04-10

相关阅读