英伟达Orin一旦「有事」,国产自动驾驶芯片谁能替代?

不会毫无准备

贾浩楠 发自 副驾寺智能车参考 | 公众号 AI4Auto

自动驾驶会有被“釜底抽薪”的风险吗?

“釜”,是AI技术迭代、智能汽车能力进化。

“薪”,则是底层最基础的高性能AI芯片。

更直白地说,就是目前英伟达统治自动驾驶芯片市场的Orin。

高端GPU的变故出现后,“谁能替代英伟达Orin”,成了眼下必须关注的问题。

英伟达Orin,真就这么关键?

目前来看,英伟达Orin无论在技术先进性、性能指标,还是量产交付能力,的确是独一份。

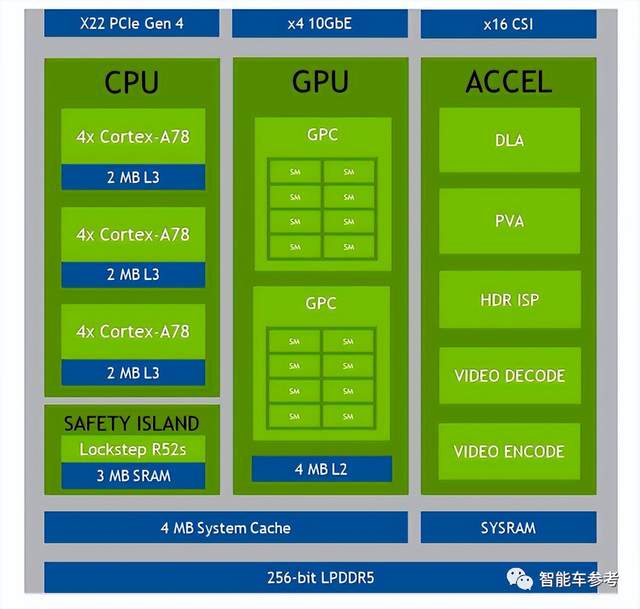

从性能上来看,Orin采用7纳米工艺,由Ampere架构的GPU,ARM Hercules CPU,第二代深度学习加速器DLA、第二代视觉加速器PVA、视频编解码器、宽动态范围的ISP组成。

同时引入了车规级的安全岛Safety Island设计。

Orin支持204GB/s的内存带宽和最高64GB的DRAM,高速I/O接口与上一代Xavier SoC的接口兼容,可实现275TOPS的INT8算力,是Xavier的7倍,功耗55W。

从技术上来看,Orin采用的硬件配置,与前代最大不同在于引入Tensor Core,支持稀疏计算(170 TOPS), 这是一种细粒度的计算结构,可以使吞吐量翻倍并减少内存使用量。

另外,在深度学习加速、内存和通讯、CPU性能等等指标上,都比前一代提高1-2倍。

软件方面,英伟达提供软件开发工具包SDK(Software Development Kit)。

主要是板级支持包 (BSP),包括了引导程序Bootloader、Linux内核、驱动程序Driver、工具链Tool chain和基于Ubuntu的参考文件系统,BSP也支持各种安全功能(安全启动、可信执行环境、磁盘和内存加密等)。

在BSP之上,有多个用于加速应用程序的用户级库,包括深度学习加速库(CUDA、CuDNN、Tensor RT),加速计算库(cuBLAS、cuFTT),计算机视觉和图像处理库(VPI),多媒体和相机库(libArgus 和 v4l2)。

有实力自研的企业可能不一定用到英伟达提供的开发工具,但这说明了英伟达Orin的高度开放和自定义特性。

在量产交付层面,英伟达Orin已经开始向主机厂、自动驾驶公司稳定交付。

目前上市的搭载Orin芯片的车型,包括蔚来ET7、ES7(搭载4块英伟达Orin),后续包括几乎所有瞄准高阶辅助驾驶的车型。

比如小鹏G9、集度、威马、智己、理想L9等等。

自动驾驶公司,尤其是聚焦L4的玩家,无论是测试开发、商业落地,几乎都绕不开由英伟达Orin支撑的底层计算平台。

所以英伟达Orin的重要性,目前几乎难以替代:

所有量产自动驾驶芯片中,Orin单片算力最高、技术最领先、量产节奏最快。

地表最强,车企疯抢。

而Orin一旦有事,该怎么办?

谁能替代英伟达Orin

英伟达统治自动驾驶芯片市场,除了有在GPU领域深厚的技术实力积累外,另外一个主要原因就是入局早。

2015年,英伟达就推出了第一款面向自动驾驶的芯片PX。

但后来者也并非不是没有机会。事实上,一些可替代英伟达的选项,已经逐渐浮出水面。

可能替代,但不是完全可能

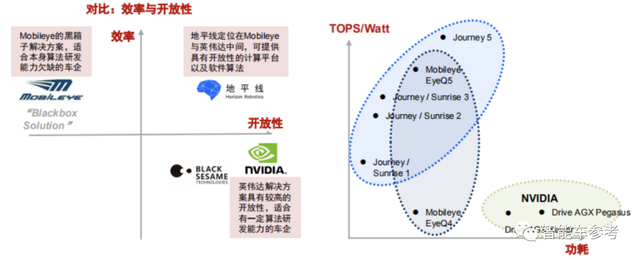

这里说的主要指另外两个国外厂商:高通,以及Mobileye。

其中Mobileye属于自动驾驶老前辈,它的软硬件一体自动驾驶系统,一度是乘用车量产的唯一选择。

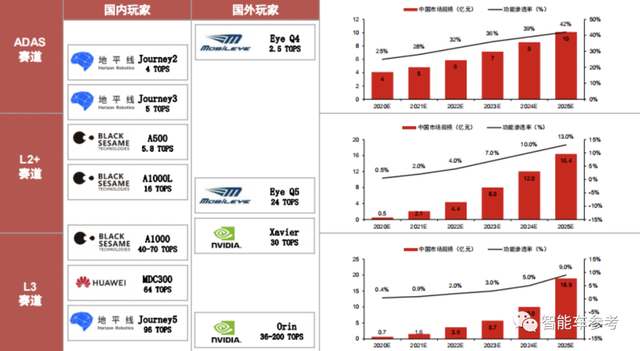

目前广泛量产搭载的EyeQ 5芯片,算力24TOPS,与英伟达上一代Xavier处于同一水平。

国内最大的用户,是吉利汽车,旗下几乎全系有智能辅助驾驶功能的车型,都采用Mobileye解决方案。

但Mobileye的局限也在于此,不向主机厂开放数据权限的“黑盒”模式,以及软硬件必须买一套的“捆绑销售”,让它的路越走越窄。

被蔚来、理想等等厂商先后抛弃。

尽管下一代EyeQ 6芯片在技术指标上有望追平甚至超过英伟达,但Mobileye解决方案只能说可以替代,但不是最好的选择。

已经统治智能座舱芯片的高通,在自动驾驶域一出手,便拿出了超越英伟达的产品。

SnapDragon Ride芯片,7nm制程,INT8精度下达到360TOPS算力,整体功耗65w。

性能超越英伟达Orin,而且已经量产上车。

长城旗下魏牌摩卡DHT-PHEV的最新版,首发量产高通SnapDragon Ride,年底交付。据官方宣称可以实现超越普通L2的城市领航辅助功能。

高通当然是可替代英伟达的一个选项,不过作为国外厂商,高通面临着和英伟达一样的风险。

自主替代,有谁可选

声量最大的,莫过于国内厂商地平线,和即将量产的征程5。

地平线征程5基于台积电16nm制程打造,AI算力可以达到128TOPS。

在核心架构上,地平线征程5芯片的CPU部分采用8核心ARM Cortex A55,AI运算单元采用双核心地平线贝叶斯架构BPU(Brain Processor Unit)。

同时,征程5芯片还有2个ISP核心、计算机视觉引擎、2个DSP核心、视频编码解码单元。

量产进度上,征程5已经交付给主机厂进行开发测试,正式量产时间点定在2023年。

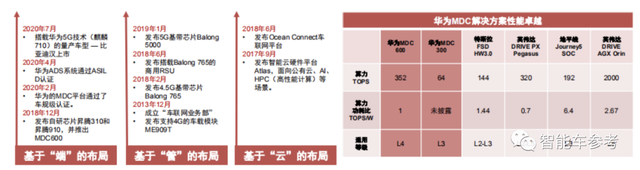

地平线之外,华为是另外一个重要玩家。

MDC 810,算力400TOPS,已经实现量产上车。MDC 810并搭载没有支持通用计算的GPU,而是用“特定域架构”的AI芯片Ascend昇腾负责计算。

北汽极狐αS Hi版、长安阿维塔11,以及广汽即将上市的新车,都将搭载华为MDC 810。

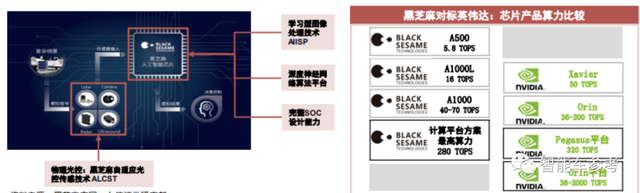

国内另外两个有量产希望的自动驾驶芯片,分别是华山2号、驾之芯V9。

分别来自国内创业公司黑芝麻智能和芯驰科技。

黑芝麻的华山2号A1000量产已经在路上,INT8精度下单颗芯片算力达58TOPS,将在江汽集团思皓新车型上首发量产,具体时间未定。

芯驰科技则把自动驾驶芯片的量产目标,直接放在今后面向高阶智能驾驶的阶段。

今年下半年,芯驰将推出算力超过200TOPS的自动驾驶专用芯片。

而量产计划,按照半导体行业普遍规律来看,不会早于2024年。

替代方案优缺点

根据中信证券的最新的《自动驾驶芯片行业研究报告(2022)》分析,这些可替代英伟达Orin的不同玩家方案,从性能和量产节奏来看,优缺点明显。

地平线征程5:

最大的优势是本土化研发和服务,以及国内最为领先的性能参数。

缺点也同样:仍然不及英伟达Orin。

黑芝麻智能,中信在研报中认为其A1000最高算力较英伟达尚有差距。计算平台方案上,通过4块A1000实现和英伟达单板相似的250T左右的算力,也有代差。

但优势同样是量产在即,如果进展顺利,今年年底江汽新车型即将上市交付。

至于华为,真正的优势不在算力有多大、量产有多快,而是针对智能汽车的系统工程能力。

包括芯片、算法、云、V2X、操作系统等等层面。

所以这也是为何MDC方案中,华为并不采用通用GPU,而是选择和华为整体战略布局紧密相连的昇腾芯片。

中信证券认为,华为有能力在智能汽车、自动驾驶研发过程中整合各大巨头资源,大大加快真正的智能汽车落地速度,也许很快就会超过地平线。

但华为值得担忧的地方同样明显:地缘政治摩擦。

至于芯驰科技的V9,则要看今年下半年正式亮相后的性能表现和商业化进展才能下结论。

所以总结一下,要求国内厂商立刻马上拿出和英伟达Orin性能相仿的自动驾驶芯片,不太现实。

现阶段,英伟达对于智能汽车仍是收割之势。

但国内自主替代的产品,已经走到量产前夜,而且可以通过架构、系统、软件的优化,达到和英伟达Orin相当的效果。

而面向高阶智能驾驶的大算力芯片预研,国内头部玩家其实与英伟达、高通这样的巨头并没有拉开差距。

所以,真正的竞争和决胜时刻,还未到来。

庆幸的是,如果自动驾驶也要面临突如其来的高性能AI芯片危机,虽然无法同等替代,但至少不会毫无准备。

- 手握英伟达宁德时代相同剧本,具身智能的第一个「基建商」出现了2026-07-16

- 百年德国「战车」征服欧陆,驾驶位上是中国AI司机2026-07-14

- 70万辆车同步升级,背后那套系统藏了六年2026-07-06

- 世界模型混战,Momenta率先冲刺IPO2026-06-25

相关阅读